De bezorgdheid over de vermeende hoge loonkost die ons economisch zou fnuiken, wordt politiek breed gedeeld. Een nauwkeurig beeld van onze reële lonen toont echter een toenemende dualisering: de laagste lonen boeren achteruit, de hoogste lonen blijven stijgen.

Een veelgehoorde klacht vanuit het bedrijfsfront: de lonen zijn te hoog. Hoe kunnen 'onze' bedrijven concurreren met hun tegenhangers uit de buurlanden, wanneer ze zoveel méér moeten betalen aan lonen en sociale bijdragen dan bedrijven in Duitsland, Nederland of Frankrijk? Zeker in tijden van hoge inflatie wijzen werkgeversorganisaties daarbij met een beschuldigende vinger naar ons systeem van automatische indexatie: wanneer de prijzen stijgen, stijgen de lonen 'automatisch' mee; als de prijzen sterk stijgen, gaat ook de prijs die bedrijven moeten betalen voor arbeid dus sterk omhoog. En zo prijzen we onszelf uit de markt, is hun steeds herhaalde klacht, want in de ons omringende landen is er geen sprake van dat de lonen 'vanzelf' stijgen wanneer de prijzen stijgen.

DE CONCURRENTIEKRACHT VAN ONDERNEMINGEN VERBETEREN

Die bezorgdheid over de vermeende hoge loonkost die ons economisch zou fnuiken, wordt ook politiek breed gedeeld. Al sinds jaar en dag voeren opeenvolgende regeringen, van velerlei slag, daarom een politiek die de prijs van arbeid voor bedrijven omlaag moet halen, om zo de 'concurrentiekracht' van in België producerende ondernemingen te verbeteren. Daarbij worden vier grote hefbomen ingezet:

(1) Meer en meer staat de overheid uitzonderingen toe op het principe dat lonen uitbetaald moeten worden in geld waarover de werknemer vrij beschikt; in de plaats daarvan mogen bedrijven hun werknemers uitbetalen in 'voordelen' waarop minder of zelfs geen belastingen en sociale bijdragen verschuldigd zijn, zoals salariswagens, tankkaarten of maaltijdcheques.

(2) De overheid creëert nieuwe arbeidsstatuten, zoals de flexi-jobs, die niet aan de 'normale' regels onderworpen zijn en waarop minder of geen belastingen of sociale bijdragen verschuldigd zijn, en breidt het terrein waarop die niet-reguliere arbeidsstatuten actief mogen zijn stelselmatig uit. Zo is het systeem van de flexi-jobs, dat oorspronkelijk gemotiveerd werd als 'compensatie' voor het tegengaan van zwartwerk in de horeca door het invoeren van de witte kassa, ondertussen ook uitgebreid naar veruit de grootste bedrijfssector in ons land, de handel.

(3) Naast deze twee 'irreguliere' manieren om op de loonkost in te grijpen, door het creëren van vanuit bedrijfsoogpunt voordelige nieuwe verloningsvormen en arbeidsstatuten die niet onderworpen zijn aan de normale regels, grepen opeenvolgende regeringen ook op een meer rechtstreekse manier in op de prijs van arbeid, door het toekennen van een resem belastingverminderingen en verminderingen van de bijdragen aan de sociale zekerheid die verschuldigd zijn op het 'normale' brutoloon.

Veelal deden ze dit laatste echter niet door een algemene tariefverlaging, van toepassing op iedereen, maar wel door het toekennen van verminderingen en voordelen gekoppeld aan specifieke categorieën en types van werknemers of sectoren. Bovendien worden hiervoor vaak technieken gehanteerd die de vermindering van de loonkost weinig zichtbaar maken. Denk bijvoorbeeld aan de vrijstelling van doorstorting van de bedrijfsvoorheffing: het bedrijf houdt hierbij wel belastingen in die de werknemer verschuldigd is op zijn loon, maar hoeft die som vervolgens niet over te maken aan de overheid. Voor publiek én statistiek zijn die belastingen betaald (en verhogen ze dus 'de lasten op arbeid'), ook al mag het bedrijf die som 'in eigen zak' steken.

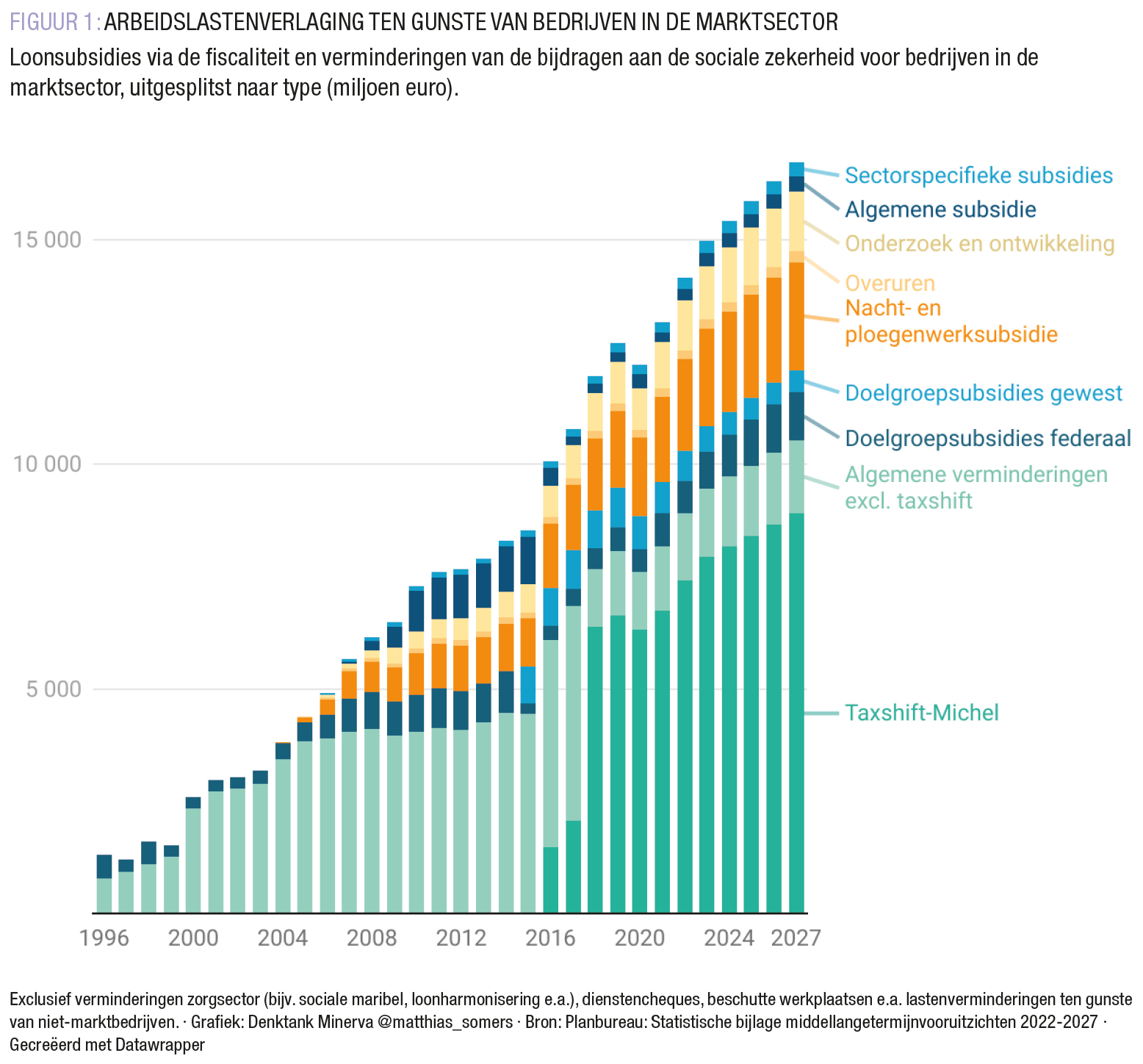

Voor dit jaar schat het Planbureau dat bedrijven in de marktsector zo kunnen genieten van 14,2 miljard euro aan arbeidslastenverlagingen (FIGUUR 1): 10,3 miljard euro door toegekende verminderingen op de verschuldigde bijdragen aan de sociale zekerheid (inclusief de algemene verlaging van de bijdragevoet die deel uitmaakte van de taks shift onder de regering-Michel), en 3,9 miljard euro bekostigd via de federale fiscaliteit (zoals de vrijstelling van doorstorting van de bedrijfsvoorheffing). Bijdrage- en belastingverminderingen ten bate van de zorgsector, van beschutte werkplaatsen, de activering van werkloosheidsuitkeringen, en de subsidiëring van de dienstencheques zijn hierbij niet inbegrepen. Om die bedragen in perspectief te plaatsen: voor dit jaar rekent het Planbureau dat de sociale zekerheid zo'n 17,3 miljard euro zal moeten voorzien voor uitkeringen voor ziekte en invaliditeit én voor werkloosheid samen.

(4) Zijn deze eerste drie hefbomen manieren om de loonkost te verlagen, dan is de vierde hefboom een manier om eventuele loonsverhogingen te begrenzen. Sinds 1996 zijn de onderhandelingen over de lonen immers onderworpen aan sterk beperkende regels. De sociale partners – vakbonden en bedrijfsorganisaties – mogen niet meer vrij onderhandelen, niet op bedrijfsniveau, niet op sectorniveau, en ook niet op interprofessioneel niveau, over de lonen. Een ingewikkelde berekening koppelt de lonen in België aan de lonen in onze buurlanden: of de lonen in ons land mogen stijgen, en met hoeveel, hangt af van de manier waarop de lonen in onze buurlanden zich ontwikkelen. Zijn de lonen (inclusief belastingen en sociale bijdragen) in België de voorbije periode sneller gestegen dan de lonen in de buurlanden, dan wordt deze 'overschrijding' in mindering gebracht op de 'maximaal beschikbare marge' voor loonsverhogingen in de komende periode.

DE MAXIMALE BESCHIKBARE MARGE BEREKENEN

Vier zaken zijn bij de berekening van deze 'maximaal beschikbare marge' van belang:

(1) De ruimte voor loonsverhogingen wordt op geen enkele manier gekoppeld aan de werkelijke prestaties van de bedrijven: of bedrijven het slecht of goed doen, of ze het moeilijk hebben dan wel de grootste winstmarges in de geschiedenis noteren, of de arbeidsproductiviteit hoger of lager is, is van geen enkele tel bij het bepalen van de 'maximaal beschikbare marge' voor loonsverhogingen.

(2) De automatische indexatie van de lonen, waar zo veel om te doen is, telt gewoon mee bij de berekening van de maximaal beschikbare marge voor loonsverhogingen: als de lonen in de voorbije periode geïndexeerd werden en daardoor sneller stegen dan de lonen in de buurlanden, waar de lonen slechts aangepast worden aan de stijgende prijzen na soms langdurige onderhandelingen die gepaard kunnen gaan met harde sociale strijd, zoals we nu ook in Frankrijk zien, dan wordt deze 'loonsverhoging' gecompenseerd in de daaropvolgende periode door het verminderen van de beschikbare marge. Een aanpassing van de lonen aan de stijgende prijzen vandaag, betekent geen ruimte voor een eventuele loonsverhoging morgen.

De resem belastingverminderingen worden bij de berekening van de beschikbare marge voor loonsverhogingen genegeerd.

(3) De resem belastingverminderingen en verminderingen van de verschuldigde sociale bijdragen, besproken onder punt 3 (supra), die de loonkost fors doen dalen, worden bij de berekening van de beschikbare marge voor loonsverhogingen genegeerd: bij de berekening van de ontwikkeling van de loonkost doet men alsof bedrijven niet kunnen genieten van de nochtans forse lastenverlagingen in hun voordeel. De idee hierachter is eenvoudig. De overheid kent deze voordelen toe met als motivatie de prijs van arbeid in België te verlagen in vergelijking met de prijs van arbeid in het buitenland. Als vervolgens loonkostverlaging integraal wordt omgezet in een verhoging van de lonen en de uiteindelijke prijs die bedrijven moeten betalen voor arbeid dus even hoog ligt als vóór de lastenverlaging, dan mist die lastenverlaging zijn doel, het verbeteren van de concurrentiepositie van 'onze' bedrijven door het verlaging van de loonkost. De loonnormwet bouwt daarom expliciet een mechanisme in om te beletten dat de verlaging van de loonkost omgezet wordt in hogere lonen, en dus ten goede zou komen aan werknemers: het volledige toegekende voordeel moet 'blijven plakken' in het bedrijf. Het resultaat vandaag is dat de brutowinstmarge van de niet-financiële vennootschappen in België historisch hoge toppen scheert (FIGUUR 2).

(4) Om te weten of de lonen (inclusief belastingen en sociale bijdragen) sneller of minder snel zijn gestegen dan de lonen in de buurlanden in de voorbije periode, en dus of er meer of minder ruimte is voor eventuele loonsverhogingen in de komende periode, kijkt men niet naar de individuele lonen, de lonen per bedrijf, de lonen per beroepsgroep of de lonen per bedrijfssector, maar enkel naar het totaal van alle lonen betaald door bedrijven in de private sector, gedeeld door het totale aantal gewerkte uren: de relevante indicator is de gemiddelde loonkost per gewerkt uur. Dat heeft belangrijke consequenties, want het betekent dat de vraag of het loon van werknemer A mag stijgen, bepaald wordt door de manier waarop het loon van werknemer B, C, D… in de voorbije periode geëvolueerd is. Als het loon van die werknemers 'te snel' steeg in de voorbije periode, dan blokkeert de loonnormwet ook het loon van werknemer A voor de komende periode, zelfs als die laatste ook voordien van geen enkele loonsverhoging kon genieten.

DE EVOLUTIE VAN ONZE REËLE LONEN NAUWKEURIG BEKEKEN

In een context van automatische indexatie enerzijds en een loonnormwet die loonsverhogingen streng bewaakt anderzijds, kan dit scenario weinig relevant lijken: indexatie en loonnorm gelden in principe immers voor alle lonen, ongeacht de hoogte van het loon, de sector of de beroepsgroep, en dus zouden we kunnen verwachten dat de lonen onderaan en bovenaan de loonladder, in de verschillende sectoren, en in de verschillende beroepsgroepen op min of meer dezelfde wijze evolueren doorheen de tijd.

Een analyse van de lonen leert ons echter dat niets minder waar is. In een studie voor Denktank Minerva onderzochten we de manier waarop de brutolonen evolueerden doorheen de tijd. De vraag is: gingen de lonen er in reële termen op vooruit, en kon iedereen in gelijke mate van die loonsverhogingen genieten? Het gaat in wat volgt telkens om brutolonen van voltijdwerkers. Eventuele maandelijks uitbetaalde premies voor overuren of weekendwerk e.d.m. worden hierbij in rekening genomen, eventuele periodieke premies (zoals een eindejaarspremie), bonussen, extralegale voordelen enzovoort echter niet.

In wat volgt stellen we kort twee opmerkelijke bevindingen voor.

Eerste vaststelling. Globaal gezien steeg het gemiddelde loon tussen 1999 en 2020 met vijftien procent bovenop de inflatie. In de eerste helft van deze periode stegen de lonen echter dubbel zo snel als in de tweede helft. Bovendien verbergt deze globale evolutie grote verschillen doorheen de loonladder, van laag naar hoog.

Tussen 1999 en 2010 stijgen de lonen in de verschillende loondecielen telkens met ongeveer 10%, met de procentueel grootste stijgingen onderaan en bovenaan de loonladder, maar zonder erg sterke verschillen tussen de verschillende decielen: in het eerste decennium van de 21e eeuw gingen zowel de lagere, de gemiddelde, als de hogere lonen er in min of meer gelijke mate op vooruit. (Natuurlijk, als een laag loon en een hoog loon beide procentueel evenveel stijgen, dan wint dat hogere loon in cash-termen méér dan het lagere loon.)

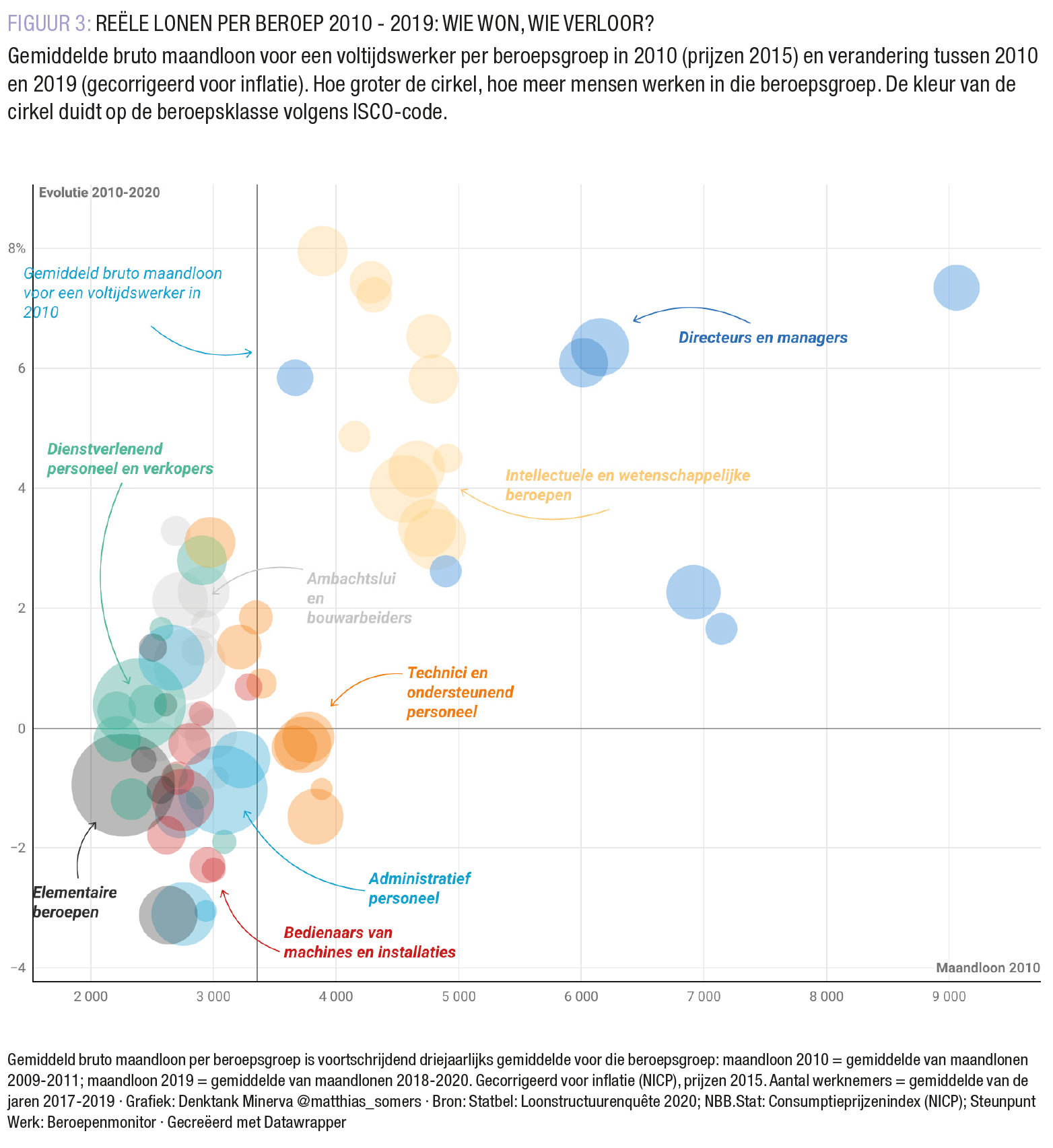

Een heel ander beeld geeft het tweede decennium (FIGUUR 3). De gemiddelde en de hogere lonen stijgen in de periode tussen 2010 en 2020 opnieuw met 9 tot 12%, maar de lagere lonen blijven hierbij ver achter. De laagste lonen zijn er de afgelopen tien jaar zelfs helemaal niet op vooruit gegaan: de laagste lonen zien de toenemende welvaart in het laatste decennium niet vertaald in hogere lonen; zij raken steeds verder achterop.

De loonnormwet blokkeert vandaag de lonen van de slechtst verdienenden, omdat de hoogste lonen de 'beschikbare marge' opgebruikt hebben.

Als er dus gezegd wordt dat 'de lonen' 'te hoog' zijn, of dat de lonen 'te snel' gestegen zijn, en dat er dáárom geen loonsverhoging inzit, dan weten we nu: omdat de hogere lonen sneller gestegen zijn, mogen de lagere lonen vandaag niet omhoog. De loonnormwet blokkeert vandaag de lonen van de slechtst verdienenden, omdat de hoogste lonen de 'beschikbare marge' opgebruikt hebben.

Tweede vaststelling. Een nog nauwkeuriger beeld hiervan krijgen we wanneer we de gemiddelde lonen per beroepsgroep bekijken. We vergelijken hier hoeveel een werknemer die een bepaald beroep uitoefende gemiddeld verdiende in 2010 met hoeveel een werknemer die datzelfde beroep uitoefende gemiddeld verdiende in 2019, gecorrigeerd voor inflatie. Op FIGUUR 3 brengen we dit in beeld: hoe meer naar rechts op de grafiek de cirkel, hoe hoger het loon in die beroepsgroep in 2010; hoe hoger de cirkel, hoe meer het loon voor die beroepsgroep tussen 2010 en 2019 steeg. Meteen zien we dat de hogere lonen ook het meeste stegen, terwijl een belangrijke cluster van beroepsgroepen, met lagere lonen, zich op of zelfs onder de grens van 0% bevindt: hun loon stagneerde, of ging er zelfs op achteruit.

Illustratief in deze zijn de drie belangrijkste beroepsgroepen in België: de administratief medewerkers, de winkelverkopers en de schoonmakers. Het gemiddeld loon van een winkelverkoper is er wel degelijk op vooruit gegaan: zij verdienen nu 0,4% meer dan tien jaar geleden – een verhoging van het bruto maandloon met de volle 10 euro, of 1 schamele euro per jaar. En zij mogen dan nog van geluk spreken: het gemiddelde loon van een administratief medewerker ging er met meer dan 1% op achteruit. Hun loon is vandaag bijna 30 euro per maand minder waard dan in 2010. En het bruto maandloon van schoonmakers, de grootste beroepsgroep in België, en de beroepsgroep met zowat de laagste lonen, ging er op tien jaar tijd nog eens met 20 euro per maand op achteruit.

Het contrast met de beter verdienende beroepen is groot: directeurs en managers, en de intellectuele en wetenschappelijke beroepen, waar al de hoogste lonen te verdienen vielen, zagen hun loon in dezelfde periode nog eens met 4, 6, ja zelfs 8% toenemen bovenop de inflatie. Voor directeurs van grote bedrijven is dat een loonsverhoging van meer dan 700 euro per maand, en ook voor de andere beroepen in deze klasse gaat dat om honderd tot honderden euros per maand meer.

Het resultaat is een toenemende dualisering: de laagste lonen boeren achteruit, de hoogste lonen bijven stijgen. Wie onderaan de loonladder staat, krijgt het zelfs als hij of zij voltijds werkt steeds moeilijker om aansluiting te vinden bij de algemene toename van de levensstandaard. In die omstandigheden lijkt de loonnormwet, die elke mogelijke loonsverhoging voor de lagere lonen de facto blokkeert, bijzonder pervers: de laagste lonen draaien op voor de loonsverhogingen van de best betaalde beroepen. Dit is geen houdbaar model.

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.