We moeten de idee van een crisisbijdrage op buitengewone winsten nieuw leven inblazen, door een nieuw progressief tarief in te voeren binnen de vennootschapsbelasting.

WIE BETAALT DE OEKRAÏNEFACTUUR?

De oorlog in Oekraïne hakt diep in onze socio-economische welvaart. De stijgende gas- en energieprijzen, de toename van de voedselprijzen en de oplopende inflatie wegen op de koopkracht. Vooruitzichten van de OESO1 voorspellen dat het bbp in de eurozone tussen 1,4% en 0,9% zal dalen, afhankelijk van de overheidsinspanningen.

België kent dankzij de automatische indexering van lonen een mechanisme dat de koopkracht op korte termijn zeer goed beschermt. Overheidsinspanningen, zoals de verlenging van het sociaal tarief voor energie, beschermen de meest kwetsbaren tegen de stijgende energieprijzen.

Desondanks is het zeer waarschijnlijk dat de gevolgen van deze oorlog voor een collectieve verarming in koopkracht zullen zorgen. Dat is een spijtige realiteit. Die factuur van die verarming zal zich laten voelen in de begroting. Enerzijds omdat de internationale prijsstijgingen nog een lange tijd zullen doorwegen, waardoor de regering de koopkrachtmaatregelen zal moeten aanhouden. Anderzijds, omdat er grote investeringen zullen moeten gebeuren, bijvoorbeeld om de energietransitie en het proces naar energieonafhankelijkheid te versnellen of om defensie te versterken.

Net daarom moeten we de inspanningen om die verarming te dragen op een rechtvaardige manier verdelen. Dat brengt crisisbijdrages in beeld. Het is onmogelijk om iedereen af te schermen van de socio-economische crisis die we nu ondervinden, maar het moet minstens wel mogelijk zijn om een extra bijdrage te vragen aan de sterkste schouders om de koopkracht van de Belgen te helpen ondersteunen.

Die bijdrage zou kunnen komen van de grootste vermogens. De Leuvense econoom Arthur Apostel berekende, samen met Daniel O' Neill, dat de rijkste 1% Belgische huishoudens ongeveer 24% van alle vermogen bezitten.2 Op zich lijkt het dus een aantrekkelijke route om dat vermogen aan te gaan spreken met een crisisbijdrage.

Die piste ligt politiek echter bijzonder gevoelig. Voor linksgezinden is dat uiteraard geen reden om een vermogensbelasting an sich af te schrijven, maar in dit artikel wil ik een andere piste verder toelichten: namelijk bedrijven die uitzonderlijk hoge winstmarges behalen. Vooruit lanceerde dat voorstel naar aanleiding van 1 mei.

In een neerwaartse economische situatie valt het argument te maken dat het rechtvaardig is om van bedrijven met zeer hoge winsten een extra koopkrachtbijdrage te vragen en daarmee algemene koopkracht ondersteunende maatregelen te nemen.

In deze bijdrage bespreek ik die koopkrachtbijdrage op uitzonderlijk hoge winsten, of overwinsten.

DE UITZONDERLIJK HOGE WINSTMARGES VAN BELGISCHE BEDRIJVEN

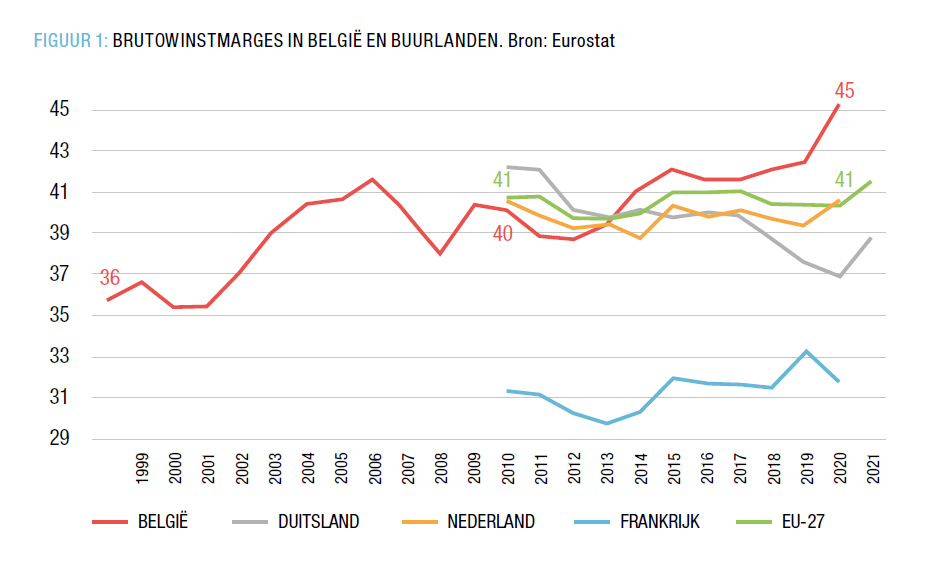

Het was Pierre Wunsch, gouverneur van de Nationale Bank en van liberale signatuur, die de kat aan de bel bond: de winstmarges van Belgische ondernemingen zijn historisch hoog.3 Veel hoger dan in onze buurlanden, terwijl de concurrentiepositie tegenover die buurlanden net hét argument is dat werkgeversorganisatie gebruiken voor een indexsprong (FIGUUR 1). Waar de brutowinstmarges (voor belasting) tien jaar geleden nog rond 39% schommelden, stegen die vorig jaar tot 45%. En ondertussen werd het tarief van de vennootschapsbelasting verlaagd, wat wil zeggen dat de marges nà belasting nog meer stegen.

Gert Peersman (UGent) biedt een verklaring voor het stijgen van de brutowinstmarges. De regering-Michel I gaf twee cadeau's aan bedrijven: een loonkostenverlaging, door een indexsprong en de verlaging van de werkgeversbijdragen op de sociale zekerheid van 33% tot 25%, en een verlaging van het tarief van de vennootschapsbelasting van 34% tot 25%.

De bedoeling was dat bedrijven met de vrijgekomen financiële ruimte zouden investeren in meer productiviteit en werkgelegenheid binnen hun bedrijf, en zo de structurele economische groei in België zouden opkrikken. Op die manier zou er een groot terugverdieneffect zijn van die tax shift. De meeste (binnenlandse) bedrijven hebben die loonkostenverlaging en tax shift echter gebruikt om hun winstmarges op te krikken. Peersman geeft als een van de verklaringen daarvoor een gebrek aan concurrentie op de Belgische markt.4

De conclusie dat de winstmarges van Belgische bedrijven historisch hoog gegroeid zijn, wil zeggen dat net die bedrijven sterke schouders zijn die aangesproken kunnen worden voor een crisisbijdrage. Zelfs Pierre Wunsch duidt daarop: 'Ik stel vast dat ze een historisch grote winstmarge hebben om deze schok voor een stuk op te vangen. De winstmarges van de ondernemingen zijn vandaag historisch hoog en ze hebben buffers om een groot deel van de loonstijging op te vangen'. Hij duidt daarmee in de eerste plaats op de automatische loonindexering, maar de redenering gaat ook op voor een extra bijdrage van uitzonderlijk winstgevende bedrijven. Wunsch voegt zelfs toe: 'Het is niet uit te sluiten dat bepaalde bedrijven deze energiecrisis zelfs zien als een opportuniteit om hun prijzen te verhogen'.5

HISTORISCHE OVERWINSTBELASTING

Het argument voor een uitzonderlijke crisisbelasting op zeer hoge winstmarges komt niet uit het niets. Een gelijkaardige belasting werd al geheven in het VK en de VS tijdens de Eerste Wereldoorlog, respectievelijk de Excess Profits Duty6 en de Excess Profits taks.7 Letterlijk vertaald als 'overwinstbelasting'. Ze werd in de VS opnieuw ingevoerd tijdens de Tweede Wereldoorlog.

De bedoeling was om bedrijven die konden profiteren van de oorlog, en dan vooral munitiefabrikanten, te viseren. Overwinsten in de VS konden op twee manieren berekend worden. Ofwel door te kijken naar het rendement op het geïnvesteerd kapitaal in een bedrijf, waarbij alles boven 8% als overwinst beschouwd werd, ofwel door de gemiddelde winst van 1935-1939 te nemen (de normale jaren) en alles boven die gemiddelde winst tijdens de oorlogsjaren als overwinsten te beschouwen.

Het meest opvallende aan die Excess Profits Tax tijdens de Tweede Wereldoorlog is het bijzonder hoge tarief. Aan het einde van de oorlog bedroeg het tarief maar liefst 95%. De VS ging er toen blijkbaar vanuit dat winsten die het gevolg waren van profiteren van de oorlog, volledig afgeroomd mochten worden om de war effort te bekostigen.

De onderliggende gedachte achter zo'n overwinstbijdrage is dat de normale marktwerking van een land verstoord wordt.

De onderliggende gedachte achter zo'n overwinstbijdrage is immers dat de normale marktwerking van een land verstoord wordt. Dat kan door een gebeurtenis van buitenaf zijn, zoals een oorlog, of omdat het vrije marktmechanisme niet meer correct werkt. Wie in die negatieve omstandigheden toch nog hoge winsten kan maken, wordt geacht op een of andere manier te kunnen profiteren van die verstoring of er minstens tegen beschermd te zijn.

WAT ZIJN OVERWINSTEN?

Met overwinsten worden doorgaans twee zaken bedoeld:

Windfall profits. Dit gaat over bedrijven die niet door hun eigen verdienste maar door een gebeurtenis van buitenaf opeens grote winsten kunnen maken. Een herkenbaar voorbeeld waren webshops tijdens de Covid-lockdowns. Hun winsten waren het gevolg van de overheidsbeslissing om fysieke winkels te sluiten. Ook energieproducenten die nu profiteren van de zeer hoge gasprijzen vallen onder die noemer.

Marktmacht-winsten. Dit gaat over bedrijven die 'meer dan normale' winsten maken als gevolg van een machtige marktpositie, bijvoorbeeld een monopolie. In een normale concurrentiële markt zouden de winsten niet gerealiseerd kunnen worden, maar door de marktpositie wel. Een voorbeeld hiervan zijn grote brouwconcerns die ook café's bezitten. De huurders van die cafés moeten dan ook drank afnemen, vaak aan hoge prijzen. Dat is een positie van marktmacht van waaruit zo'n brouwconcerns overwinsten kunnen realiseren. Die marktpositie beschermt ook tegen een negatieve gebeurtenis van buitenaf.

In beide gevallen van overwinst is het gerechtvaardigd om net die winsten te gaan viseren, om bijvoorbeeld de gevolgen van een oorlog op te vangen, omdat ze niet voortvloeien uit eigen verdienste.

EEN KOOPKRACHTBIJDRAGE OM DE OEKRAÏNECRISIS OP TE VANGEN

Wat Vooruit voorstelt, is om dat idee van een crisisbijdrage op buitengewone winsten nieuw leven in te blazen. Dat willen we doen door een nieuw progressief tarief in te voeren binnen de vennootschapsbelasting. Normale winsten blijven belast aan het gewone tarief van 25%, maar overwinsten worden belast aan een tarief van 35%. Ook aan het verlaagd tarief van kmo's veranderen we niets.

Die koopkrachtbijdrage zou 1 miljard euro kunnen opbrengen, waarmee de btw-verlaging op energie al gedekt zou zijn.

Hoe kunnen we dan bepalen wat overwinsten zijn? Daarvoor kijken we naar het Amerikaanse voorbeeld en gebruiken we het rendement op geïnvesteerd kapitaal (return on invested capital – ROiC). Dat is een gekende boekhoudkundige term die bekomen wordt door de nettowinst na de normale belasting te delen door de waarde van het geïnvesteerd kapitaal (zowel aandeelhouderskapitaal (equity) als schuld-gefinancierd kapitaal) van de onderneming.

Simpel uitgelegd wil een rendement op geïnvesteerd kapitaal van 5% zeggen dat een vennootschap netto 5 cent rendement verdient op elke euro die ze geïnvesteerd heeft.

Als drempel stelt Vooruit 8% voor. Winsten boven die 8% worden gedefinieerd als overwinsten. Die 8% is economisch te staven. Uit een dataset met de 5.700 grootste Belgische bedrijven blijkt dat het gemiddelde rendement op geïnvesteerd kapitaal 3,4% is.8 8% blijkt dus al een zeer sterk rendement op geïnvesteerd kapitaal. Bovendien is het rendement op aandeelhouderskapitaal (return on equity) in die datasetgemiddeld 2 tot 3 keer zo groot als de ROiC. Gemiddeld wil een ROiC van 8% dus vaak zeggen dat aandeelhouders al een rendement van gemiddeld 16% tot 24% kunnen krijgen.

Concreet wil dat dus zeggen dat een bedrijf dat 100 euro winst maakt, met een rendement op geïnvesteerd kapitaal van 11% vandaag 25 euro belasting zou betalen. In het voorstel van Vooruit zou het op het deeltje overwinst 35% betalen. De normale winst is 8/11en van 100 ofwel 72,7 euro. De overwinsten zijn 3/11en van 100 ofwel 27,3 euro. De totale belasting wordt dan €27,72 .

Dat toont al meteen aan dat de koopkrachtbijdrage zeer redelijk is. De totale belastingdruk van dit fictieve bedrijfje stijgt naar 27,72%. Vijf jaar geleden betaalde het nog 34% vennootschapsbelasting. Het gaat dus om een kleine bijdrage van zij die per definitie voldoende rendement halen om het te kunnen dragen. Bedrijven in moeilijkheden betalen die bijdrage ook niet.

Dat is meteen ook het antwoord op de makkelijke en voorspelbare kritiek dat bedrijven hier en masse zullen weglopen. Het gaat om een vrij kleine stijging van de belastingdruk. Bovendien als we nu kijken naar de effectieve belastingdruk, dan zit België op gelijke voet met Nederland en ver onder Frankrijk en Duitsland.9

Bovendien gaat het om overwinsten. Het gaat dus om bedrijven die in België zeer winstgevend zijn en daar vragen we een kleine bijdrage op. Geen enkele ondernemer loopt toch weg van een uitzonderlijke winstgevende investering, omwille van het belastingtarief daarop? (vrij vertaald naar Warren Buffett).

Het drogargument dat multinationals gewoon hun winst zullen wegsluizen, is hier niet van toepassing.

Ook het drogargument dat multinationals gewoon hun winst zullen wegsluizen, alsof dat nog steeds een of andere regelloze far west is, is hier niet van toepassing. De voorbije 10 jaar is er een ongelofelijke vooruitgang geweest in internationale samenwerking tegen dat soort praktijken. De internationale minimumbelasting is daar het kroonstuk van.10 Bedrijven die winsten willen verplaatsen, moeten hun economische activiteit mee verplaatsen. En het zijn net die activiteiten die hoge rendementen genereren.

DE OORLOGSFACTUUR NAAR DE STERKSTE SCHOUDERS

Er komt een factuur op ons af. De oorlog in Oekraïne snijdt in onze welvaart, en het fundamenteel vraagstuk waar we voor staan is hoe we die welvaartsverarming gaan verdelen. Het zou ronduit onrechtvaardig zijn dat werkende mensen koopkracht verliezen, of een indexsprong zouden moeten slikken, terwijl er bedrijven zijn die historisch hoge winstmarges rapporteren.

Een overwinstbijdrage, zoals Vooruit voorstelt, is een rechtvaardige manier om de kost op de begroting te drukken. Opgezet als een progressieve vennootschapsbelasting, waarbij overwinsten aan een bijkomende solidariteitsheffing van 10% onderworpen zijn, kan een overwinstbijdrage een miljard euro opbrengen. Die bijdrage geldt enkel op winsten van bepaalde bedrijven die zeer hoog zijn, terwijl de rest van de economie het moeilijk heeft.

Op die manier verleggen we een deel van de oorlogsfactuur naar de sterkste schouders. Zij die de grootste buffers hebben om de koopkrachtdaling op te vangen. Zo kunnen we de koopkracht, de welvaart en de mogelijkheid van iedereen om in basisbehoeften te voorzien verder beschermen.

EINDNOTEN

- OESO (2022). Economic and Social Impacts and Policy Implications of the War in Ukraine.↑

- Apostel, A. & O' Neill D. (2021). A one-off wealth tax for Belgium: Revenue potential, distributional impact, and environmental effects. Ecological Economics, 196.↑

- Pauli, W. & Pironet, E. (2022). Gouverneur Nationale Bank Pierre Wunsch: 'Winstmarges van ondernemingen zijn historisch hoog. Knack, 6/4/2022.↑

- D'Hoore, Jasper (2019). Interview met Gert Peersman. De Tijd, 26/12/2019.↑

- Pauli, W. & Pironet, E. (2022). Ibid.↑

- FT Alphaville. (2021) The century-old tax that could help pay for the pandemic. https://www.ft.com/content/0179860f-818f-42b3-9ac6-1c292b44eeb3↑

- Avi-Yonah, Reuven S., Taxes in the Time of Coronavirus: Is It Time to Revive the Excess Profits Tax? (May 19, 2020). U of Michigan Public Law Research Paper No. 671.↑

- Eigen berekeningen. Data uit BEL-FIRST uit 2020.↑

- Bron: Eurostat.↑

- Zie Lips, W. (2021). De lange aanloop naar een globale minimumbelasting voor multinationals. Samenleving & Politiek, nr 6.↑

Samenleving & Politiek, Jaargang 29, 2022, nr. 6 (juni), pagina 42 tot 47

Abonneer je op Samenleving & Politiek

Het magazine verschijnt 10 keer per jaar; niet in juli en augustus.

Proefnummer? Factuur? Contacteer ons via

info@sampol.be

of op 09 267 35 31.

Het abonnementsgeld gaat jaarlijks automatisch van je rekening. Het abonnement kan je op elk moment opzeggen. Lees de

Algemene voorwaarden.

Je betaalt liever via overschrijving?

Abonneren kan ook uit het buitenland.

*Ontdek onze SamPol draagtas.